Nhu cầu bảo vệ tài chính và tích lũy ngày càng tăng, khiến bảo hiểm nhân thọ trở thành lựa chọn phổ biến. Trong đó, gói bảo hiểm nhân thọ rút tiền sau 15 năm thu hút sự quan tâm đặc biệt. Vậy có nên tin tưởng và lựa chọn gói bảo hiểm này không? Bài viết dưới đây sẽ cung cấp thông tin chi tiết giúp bạn đưa ra quyết định đúng đắn.

Bảo Hiểm Nhân Thọ Là Gì?

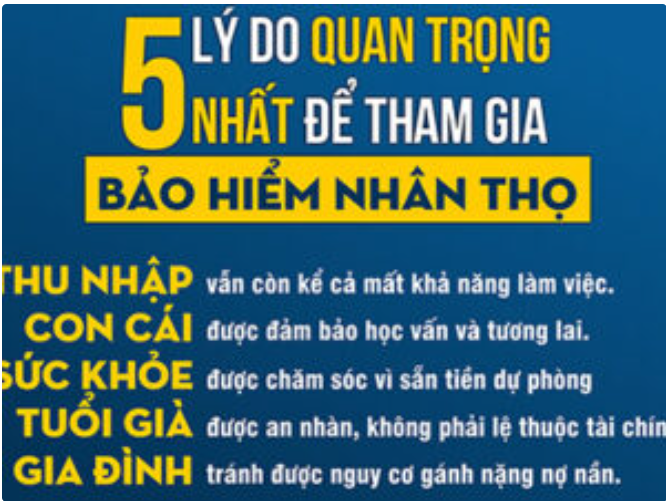

Bảo hiểm nhân thọ là hình thức kết hợp đầu tư sinh lời và dự phòng tài chính cho rủi ro. Khi tham gia, người mua đóng phí bảo hiểm định kỳ. Đến khi đáo hạn hoặc xảy ra rủi ro, công ty bảo hiểm sẽ chi trả số tiền theo hợp đồng kèm bảo tức.

Có Nên Mua Bảo Hiểm Nhân Thọ Rút Tiền Sau 15 Năm?

Việc có nên mua bảo hiểm nhân thọ hay không phụ thuộc vào tình hình tài chính và nhu cầu cá nhân. Gói bảo hiểm nhân thọ 15 năm cũng giống như các gói bảo hiểm khác, mang lại nhiều lợi ích như: bảo vệ tài chính, đầu tư sinh lời, tích lũy tương lai và hỗ trợ chăm sóc sức khỏe. Do đó, bạn hoàn toàn có thể cân nhắc lựa chọn sản phẩm này nếu thấy phù hợp.

Hình ảnh minh họa về việc cân nhắc mua bảo hiểm

Hình ảnh minh họa về việc cân nhắc mua bảo hiểm

Gợi Ý Một Số Gói Bảo Hiểm Nhân Thọ Rút Tiền Sau 15 Năm

Dưới đây là một số gói bảo hiểm nhân thọ rút tiền sau 15 năm bạn có thể tham khảo:

An Phát Cát Tường (Bảo Việt)

Sản phẩm này cung cấp hai lựa chọn quyền lợi: cơ bản (tích lũy cao) hoặc vượt trội (bảo vệ cao). Hỗ trợ chăm sóc y tế đến 2 tỷ đồng và chi trả tối đa 100% số tiền bảo hiểm, tương đương 2,5 tỷ đồng.

An Hưng Phát Lộc (Bảo Việt Nhân Thọ)

Gói bảo hiểm này bảo vệ toàn diện về sức khỏe và là lựa chọn tiết kiệm cho tương lai. Bạn có thể nhận tối đa 300% số tiền bảo hiểm khi tử vong và ứng trước 50% quyền lợi bảo hiểm tử vong, tối đa 500 triệu đồng.

Trọn Đời Yêu Thương

Sản phẩm cho phép ứng trước tối đa 50% quyền lợi khi mắc bệnh hiểm nghèo giai đoạn cuối và bảo hiểm tử vong lên đến 500 triệu đồng. Chi trả 100% khi người được bảo hiểm tử vong hoặc thương tật vĩnh viễn do tai nạn.

Hình ảnh minh họa các gói bảo hiểm

Hình ảnh minh họa các gói bảo hiểm

Rút Tiền Bảo Hiểm Nhân Thọ Sau 15 Năm

Cách Tính Số Tiền Nhận Được

Giá trị hoàn lại = (Số tiền bảo hiểm + Bảo tức tích lũy + Lãi chia cuối hợp đồng + Lãi tích lũy) – Các khoản nợ (nếu có).

- Số tiền bảo hiểm: Số tiền công ty cam kết chi trả khi đáo hạn hoặc xảy ra rủi ro.

- Bảo tức tích lũy: Lãi chia hàng năm từ quỹ chủ hợp đồng.

- Lãi chia cuối hợp đồng: Lãi chia không đảm bảo từ quỹ chủ hợp đồng.

- Lãi tích lũy: Lãi nhận được khi kết thúc hợp đồng nếu giữ tiền mặt tại công ty bảo hiểm.

Ví dụ: Số tiền bảo hiểm 100 triệu, bảo tức 10 triệu, lãi chia cuối hợp đồng 10 triệu, lãi tích lũy 10 triệu. Giá trị hoàn lại = 100 + 10 + 10 + 10 = 130 triệu đồng.

Quy Trình Rút Tiền

Có hai hình thức rút tiền: rút đúng hạn và rút trước hạn.

Rút Đúng Hạn

- Nhân viên liên hệ khách hàng để chọn hình thức thanh toán.

- Khách hàng điền đơn yêu cầu thanh toán.

- Công ty bảo hiểm kiểm tra và xử lý hồ sơ.

- Khách hàng nhận tiền theo hình thức đã chọn.

Rút Trước Hạn

- Rút từ giá trị tài khoản: Bị trừ phí.

- Tạm ứng từ giá trị hoàn lại/giá trị tài khoản: Tối đa 80%.

- Thanh lý hợp đồng: Tương tự rút đúng hạn, nhưng cần liên hệ công ty bảo hiểm.

Hình Thức Thanh Toán

- Tiền mặt tại trung tâm dịch vụ khách hàng hoặc văn phòng đại lý.

- Chuyển phát qua bưu điện.

- Chuyển khoản ngân hàng.

- Đóng hợp đồng mới hoặc hoàn trả tạm ứng.

Hình ảnh minh họa quy trình rút tiền

Hình ảnh minh họa quy trình rút tiền

Lưu Ý Khi Rút Tiền Bảo Hiểm Nhân Thọ

- Không nên rút trước hạn nếu không cần thiết để nhận được đầy đủ lợi ích.

- Ưu tiên rút/tạm ứng từ giá trị tài khoản hoặc giá trị hoàn lại thay vì thanh lý hợp đồng.

- Kê khai thông tin chính xác.

- Trường hợp tự tử, cố ý gây thương tích, bệnh di truyền sẽ không được bồi thường.

- Nắm rõ các loại phí và tính toán số tiền nhận được trước khi rút.

- Chọn công ty bảo hiểm uy tín, tránh lừa đảo.

Lưu ý khi rút tiền bảo hiểm nhân thọ

Lưu ý khi rút tiền bảo hiểm nhân thọ

Kết Luận

Bài viết đã cung cấp thông tin về bảo hiểm nhân thọ rút tiền sau 15 năm. Hy vọng bạn đã có cái nhìn tổng quan và lựa chọn được sản phẩm phù hợp với nhu cầu.

0 comments