Bảo hiểm nhân thọ là một sản phẩm tài chính quan trọng, vừa là kênh đầu tư sinh lời, vừa giúp bảo vệ bạn và gia đình trước những rủi ro không lường trước. Vậy bảo hiểm nhân thọ là gì, có những loại nào và mang lại lợi ích gì? Bài viết này sẽ giải đáp chi tiết những thắc mắc đó.

Bảo hiểm nhân thọ là gì?

Bảo hiểm nhân thọ là gì?

Bảo Hiểm Nhân Thọ – Định Nghĩa & Phân Biệt Với Bảo Hiểm Xã Hội

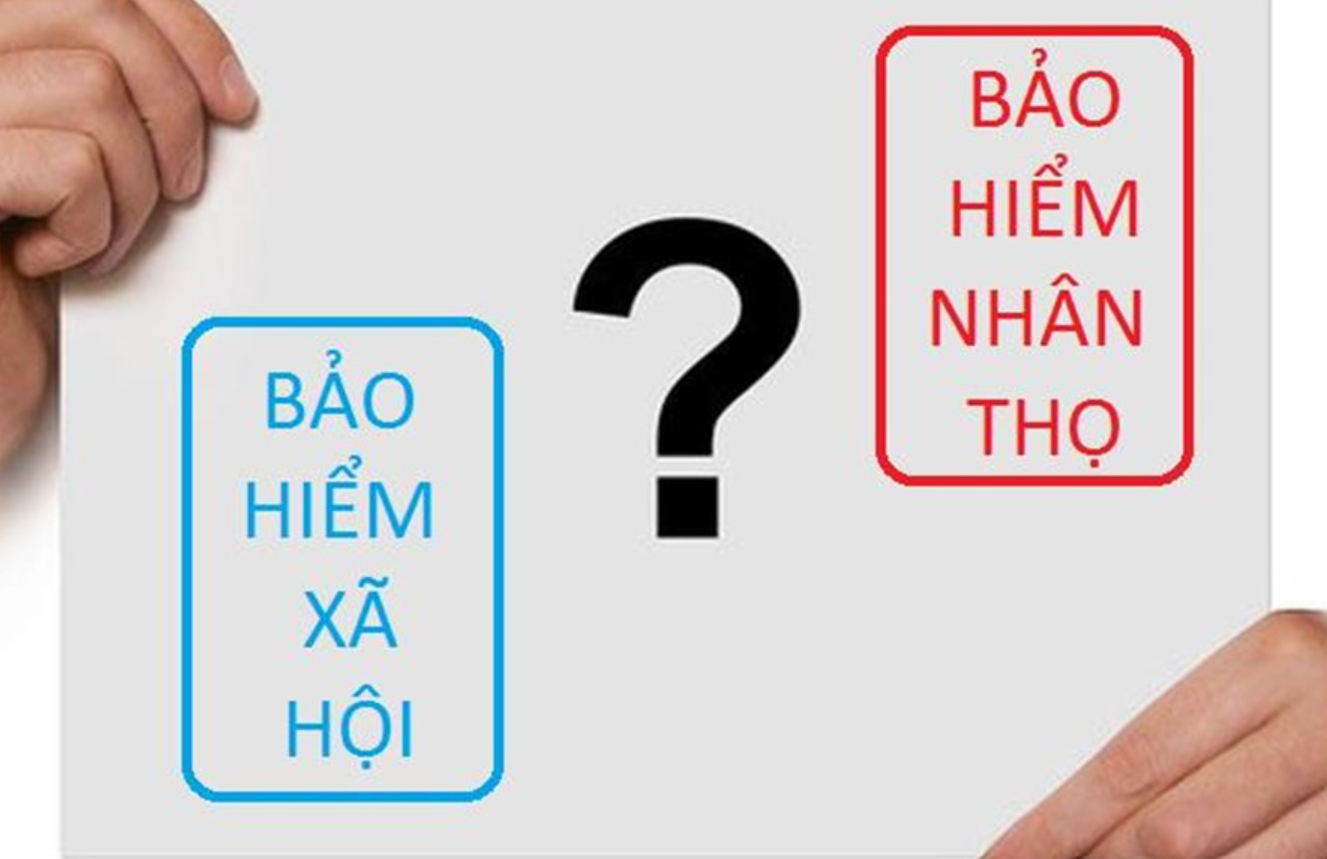

Bảo hiểm nhân thọ (Life Insurance) là sản phẩm do các công ty bảo hiểm cung cấp, nhằm bảo vệ tài chính cho người được bảo hiểm trước các rủi ro về sức khỏe và tính mạng. Nhiều người thường nhầm lẫn giữa bảo hiểm nhân thọ và bảo hiểm xã hội. Dưới đây là bảng so sánh chi tiết:

| Tiêu chí | Bảo hiểm nhân thọ | Bảo hiểm xã hội |

|---|---|---|

| Tính chất | Tự nguyện | Bắt buộc (hoặc tự nguyện tùy đối tượng) |

| Cơ quan thực hiện | Công ty bảo hiểm | Nhà nước |

| Đối tượng hưởng | Người mua bảo hiểm hoặc người được chỉ định | Người tham gia bảo hiểm |

| Thời gian đóng | Linh hoạt | Ít nhất 20 năm (để hưởng lương hưu) |

| Mức đóng | Linh hoạt | Dựa trên lương |

| Quyền lợi | Thỏa thuận giữa người mua và công ty bảo hiểm | Theo quy định của Luật BHXH |

Phân biệt bảo hiểm nhân thọ và bảo hiểm xã hội.

Phân biệt bảo hiểm nhân thọ và bảo hiểm xã hội.

Ý Nghĩa & Quyền Lợi Của Bảo Hiểm Nhân Thọ

Tham gia bảo hiểm nhân thọ mang lại nhiều ý nghĩa quan trọng:

- San sẻ gánh nặng tài chính: Hỗ trợ tài chính cho gia đình khi không may gặp rủi ro.

- Đầu tư phát triển kinh tế: Phí bảo hiểm được các công ty đầu tư, góp phần tạo việc làm và thúc đẩy kinh tế.

Các quyền lợi khi tham gia bảo hiểm nhân thọ:

- Được chi trả khi gặp rủi ro: Nhận khoản tiền theo thỏa thuận trong hợp đồng.

- Giảm bớt gánh nặng tài chính: Hỗ trợ chi phí y tế, sinh hoạt khi gặp khó khăn.

- Gây dựng quỹ hưu trí: Đảm bảo cuộc sống an nhàn khi về già.

- Đầu tư cho tương lai con cái: Hỗ trợ học hành, lập nghiệp cho con.

Ý nghĩa và quyền lợi của bảo hiểm nhân thọ.

Ý nghĩa và quyền lợi của bảo hiểm nhân thọ.

Các Loại Bảo Hiểm Nhân Thọ Phổ Biến

Thị trường bảo hiểm nhân thọ hiện nay rất đa dạng, bao gồm:

- Bảo hiểm nhân thọ tử kỳ: Chi trả khi người được bảo hiểm tử vong trong thời hạn hợp đồng.

- Bảo hiểm nhân thọ trọn đời: Chi trả khi người được bảo hiểm tử vong, bất kể thời điểm.

- Bảo hiểm nhân thọ sinh kỳ: Chi trả định kỳ nếu người được bảo hiểm còn sống đến một thời điểm nhất định.

- Bảo hiểm nhân thọ hỗn hợp: Kết hợp giữa bảo hiểm nhân thọ và tiết kiệm.

- Bảo hiểm nhân thọ định kỳ: Chi trả định kỳ nếu người được bảo hiểm còn sống.

- Bảo hiểm nhân thọ liên kết đầu tư: Kết hợp bảo hiểm và đầu tư, tiềm năng sinh lời cao nhưng cũng có rủi ro.

- Bảo hiểm nhân thọ hưu trí: Nhận lương hưu khi về già.

Nên chọn loại bảo hiểm nào?

Nên chọn loại bảo hiểm nào?

Các loại bảo hiểm nhân thọ.

Các loại bảo hiểm nhân thọ.

Lựa Chọn & Lưu Ý Khi Mua Bảo Hiểm Nhân Thọ

Số tiền tham gia: Khuyến nghị nên dành 10-15% thu nhập hàng tháng cho bảo hiểm nhân thọ.

Những điều cần lưu ý:

- Tìm hiểu kỹ về công ty và sản phẩm bảo hiểm.

- Phân tích nhu cầu và khả năng tài chính.

- So sánh các gói bảo hiểm.

- Lưu ý các trường hợp được chi trả.

- Đóng phí đúng hạn.

- Tìm hiểu kỹ quyền lợi bảo hiểm.

Những điều cần lưu ý khi mua bảo hiểm nhân thọ.

Những điều cần lưu ý khi mua bảo hiểm nhân thọ.

Một Số Công Ty Bảo Hiểm Nhân Thọ Uy Tín Tại Việt Nam

Một số công ty bảo hiểm nhân thọ uy tín bạn có thể tham khảo: Dai-ichi Life Việt Nam, Bảo Việt Nhân thọ, Prudential Việt Nam, AIA Việt Nam, Manulife Việt Nam.

Top những công ty bảo hiểm nhân thọ tốt và uy tín nhất.

Top những công ty bảo hiểm nhân thọ tốt và uy tín nhất.

Kết Luận

Hy vọng bài viết đã cung cấp cho bạn cái nhìn tổng quan về bảo hiểm nhân thọ. Việc lựa chọn sản phẩm phù hợp với nhu cầu và khả năng tài chính là rất quan trọng. Hãy tìm hiểu kỹ thông tin và cân nhắc trước khi đưa ra quyết định.

0 comments