Trong hoạt động sản xuất kinh doanh, lợi nhuận của doanh nghiệp phụ thuộc vào hai yếu tố chính là doanh thu và chi phí. Chi phí lại được chia thành định phí và biến phí. Vậy biến phí là gì? Bài viết dưới đây sẽ cung cấp cho bạn những thông tin chi tiết nhất về biến phí, phân loại và ví dụ minh họa.

Biến phí là gì ?

Biến phí là gì ?

Biến Phí Là Gì?

Biến phí, hay còn gọi là chi phí biến đổi, là một phần của tổng chi phí, biến động tỷ lệ thuận với sản lượng sản xuất. Nói cách khác, khi sản lượng tăng, biến phí tăng và ngược lại.

Biến phí thường liên quan trực tiếp đến hoạt động sản xuất như:

- Chi phí nguyên vật liệu trực tiếp

- Chi phí nhân công trực tiếp

- Chi phí bao bì sản phẩm

- Chiết khấu bán hàng

- Một phần chi phí bán hàng và quản lý doanh nghiệp

Biến phí ảnh hưởng trực tiếp đến các chỉ số tài chính quan trọng như lợi nhuận gộp, lợi nhuận ròng và doanh thu.

Biển phí Tiếng Anh gọi là gì?

Biển phí Tiếng Anh gọi là gì?

Biến Phí trong Tiếng Anh là gì?

Trong tiếng Anh, biến phí được gọi là “Variable Charges” hoặc “Variable Cost”.

Đặc Điểm của Biến Phí

Để phân biệt biến phí với các loại chi phí khác, đặc biệt là định phí, cần nắm rõ các đặc điểm sau:

- Luôn biến đổi: Biến phí thay đổi theo sản lượng sản xuất.

- Biến phí đơn vị không đổi: Tổng biến phí thay đổi nhưng biến phí trên một đơn vị sản phẩm lại không đổi.

- Bằng 0 khi không hoạt động: Nếu không có hoạt động sản xuất, biến phí sẽ bằng 0.

- Tỷ lệ thuận với sản lượng: Mức độ biến động của biến phí tỷ lệ thuận với mức độ hoạt động sản xuất kinh doanh.

Đặc điểm của biến phí.

Đặc điểm của biến phí.

Phân Loại Biến Phí

Biến phí được chia thành hai loại chính: biến phí tỷ lệ và biến phí cấp bậc.

Biến Phí Tỷ Lệ

Biến phí tỷ lệ thay đổi hoàn toàn tỷ lệ thuận với sản lượng. Ví dụ như chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí hoa hồng bán hàng, chi phí bao bì, chiết khấu bán hàng,…

Công thức tính biến phí tỷ lệ:

Y = b * XTrong đó:

- Y: Tổng biến phí

- b: Biến phí trên một đơn vị hoạt động

- X: Mức độ hoạt động

Việc kiểm soát biến phí tỷ lệ cần chú trọng đến cả tổng biến phí và biến phí trên một đơn vị sản phẩm.

Biến Phí Cấp Bậc

Biến phí cấp bậc chỉ thay đổi khi sản lượng biến động vượt qua một ngưỡng nhất định. Ví dụ như chi phí lương công nhân, chi phí điện năng,… Loại chi phí này có quan hệ tỷ lệ thuận nhưng không tuyến tính với sản lượng.

Các biến phí hiện nay.

Các biến phí hiện nay.

Ví Dụ về Biến Phí

Một doanh nghiệp A cần 5 nhân viên kiểm tra chất lượng cho mỗi dây chuyền sản xuất, với mức lương 8 triệu đồng/người/tháng. Khi doanh nghiệp mở rộng thêm 1 dây chuyền, cần thêm 5 nhân viên, chi phí lương tăng lên 80 triệu đồng/tháng. Đây là ví dụ về biến phí cấp bậc, chỉ tăng khi quy mô sản xuất vượt ngưỡng 1 dây chuyền/5 nhân viên.

Ví dụ về biến phí.

Ví dụ về biến phí.

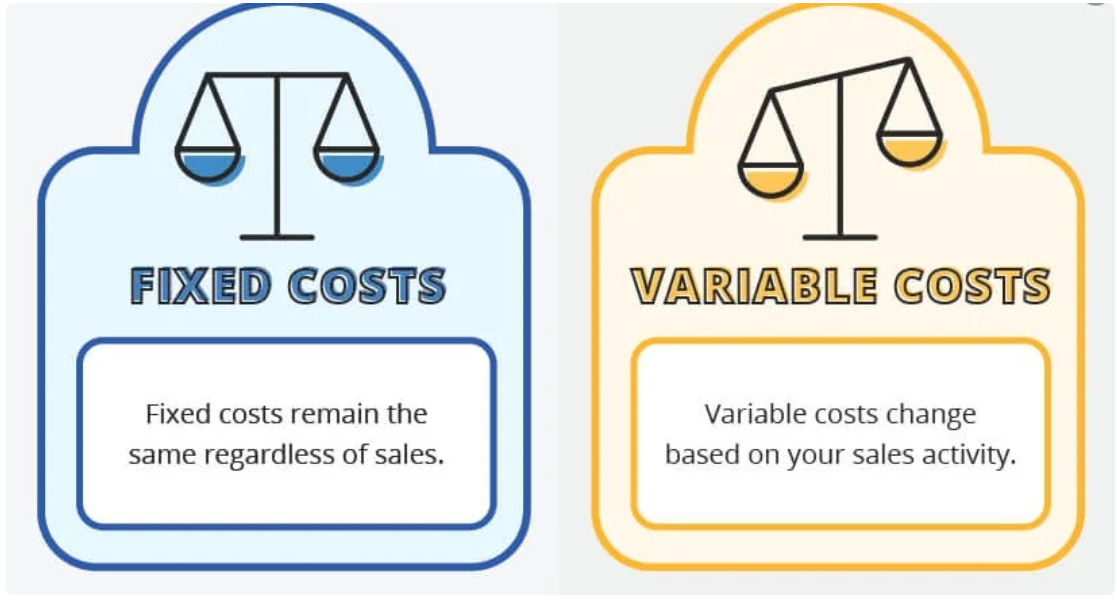

So Sánh Biến Phí và Định Phí

Nhiều người thường nhầm lẫn giữa biến phí và định phí. Dưới đây là một số điểm khác biệt chính:

Định phí:

- Không thay đổi theo sản lượng.

- Tổng định phí không đổi, nhưng định phí trên một đơn vị sản phẩm sẽ thay đổi khi sản lượng thay đổi.

- Bao gồm các chi phí như thuê tài sản, lương nhân viên quản lý, marketing, nghiên cứu và phát triển sản phẩm,…

Biến phí:

- Thay đổi theo sản lượng.

- Bao gồm chi phí nguyên vật liệu, nhân công trực tiếp, sửa chữa máy móc, điện nước,…

- Đối với doanh nghiệp thương mại dịch vụ, biến phí bao gồm chi phí thuê mặt bằng, chiết khấu, hoa hồng.

Sự khác biệt giữa biến phí và định phí.

Sự khác biệt giữa biến phí và định phí.

Kết Luận

Hiểu rõ về biến phí là rất quan trọng trong việc quản lý chi phí và tối ưu hóa lợi nhuận. Bài viết đã cung cấp những thông tin chi tiết về biến phí, phân loại, đặc điểm và ví dụ minh họa, giúp bạn dễ dàng nắm bắt và áp dụng vào thực tế.

0 comments