Vay ngang hàng (P2P Lending) đang trở thành một xu hướng tài chính nổi bật tại Việt Nam. Hình thức vay tiền trực tuyến này kết nối người vay và người cho vay mà không cần thông qua ngân hàng truyền thống, mang đến nhiều cơ hội nhưng cũng tiềm ẩn rủi ro. Bài viết này sẽ phân tích chi tiết về vay ngang hàng, giúp bạn hiểu rõ hơn về lợi ích, rủi ro và tiềm năng của nó tại Việt Nam.

Hình thức vay ngang hàng vẫn tồn tại một số rủi ro

Hình thức vay ngang hàng vẫn tồn tại một số rủi ro

Vay Ngang Hàng là gì?

Vay ngang hàng, hay còn gọi là Peer-to-Peer Lending (P2P Lending), là một hình thức cho vay tiền trực tuyến, nơi người vay và người cho vay được kết nối trực tiếp thông qua một nền tảng công nghệ số. Khác với vay ngân hàng truyền thống, P2P Lending loại bỏ trung gian, giúp quá trình vay và cho vay trở nên nhanh chóng và linh hoạt hơn.

Lợi Ích của Vay Ngang Hàng

P2P Lending mang đến lợi ích cho cả người vay và người cho vay:

Đối với Người Vay:

- Lãi suất cạnh tranh: Lãi suất vay ngang hàng thường thấp hơn so với một số hình thức vay tín chấp khác.

- Thủ tục đơn giản: Hồ sơ vay thường ít phức tạp hơn so với vay ngân hàng, tiết kiệm thời gian và công sức.

- Giải ngân nhanh chóng: Thời gian giải ngân thường nhanh hơn so với vay truyền thống.

- Đa dạng lựa chọn: Có nhiều gói vay linh hoạt phù hợp với nhu cầu đa dạng của người vay.

Đối với Người Cho Vay (Nhà đầu tư):

- Lợi nhuận hấp dẫn: Lợi nhuận từ việc cho vay ngang hàng có thể cao hơn lãi suất tiết kiệm ngân hàng.

- Đa dạng hóa danh mục đầu tư: P2P Lending là một kênh đầu tư mới, giúp đa dạng hóa danh mục đầu tư và giảm thiểu rủi ro.

- Minh bạch và dễ theo dõi: Các nền tảng P2P Lending thường cung cấp thông tin minh bạch về khoản vay, giúp nhà đầu tư dễ dàng theo dõi và quản lý.

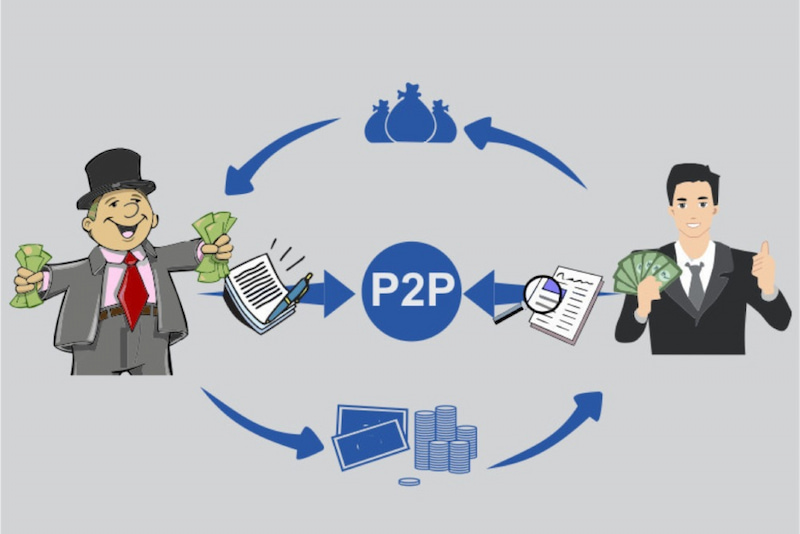

Lợi ích mà vay ngang hàng đem đến cho người vay và người cho vay

Lợi ích mà vay ngang hàng đem đến cho người vay và người cho vay

Rủi Ro của Vay Ngang Hàng

Bên cạnh những lợi ích, vay ngang hàng cũng tồn tại một số rủi ro:

- Rủi ro tín dụng: Người vay có thể không trả được nợ, gây thiệt hại cho nhà đầu tư.

- Rủi ro lừa đảo: Một số nền tảng P2P Lending có thể là lừa đảo, chiếm đoạt tiền của nhà đầu tư.

- Rủi ro pháp lý: Khuôn khổ pháp lý cho vay ngang hàng tại Việt Nam vẫn đang được hoàn thiện, có thể gây khó khăn trong việc giải quyết tranh chấp.

Rủi ro mà hình thức cho vay ngang hàng đem đến cho các bên

Rủi ro mà hình thức cho vay ngang hàng đem đến cho các bên

P2P Lending tại Việt Nam: Thực Trạng và Triển Vọng

Thị trường vay ngang hàng tại Việt Nam đang phát triển nhanh chóng với sự xuất hiện của nhiều nền tảng. Tuy nhiên, việc thiếu một khuôn khổ pháp lý hoàn chỉnh đang là thách thức lớn.

Chính phủ và Ngân hàng Nhà nước đang nỗ lực xây dựng cơ chế quản lý, giám sát hoạt động P2P Lending để đảm bảo an toàn và minh bạch cho thị trường. Việc hoàn thiện khung pháp lý sẽ giúp tăng cường niềm tin của nhà đầu tư và thúc đẩy sự phát triển bền vững của P2P Lending tại Việt Nam.

Tình hình của dịch vụ P2P Lending tại Việt Nam

Tình hình của dịch vụ P2P Lending tại Việt Nam

Kinh nghiệm khi tham gia P2P Lending

- Nghiên cứu kỹ nền tảng: Chọn nền tảng uy tín, minh bạch, có thông tin rõ ràng về quy trình hoạt động và phí dịch vụ.

- Đánh giá kỹ rủi ro: Đánh giá kỹ lưỡng rủi ro của từng khoản vay trước khi đầu tư.

- Đa dạng hóa danh mục: Không nên tập trung đầu tư vào một khoản vay hoặc một nền tảng duy nhất.

- Theo dõi thường xuyên: Theo dõi thường xuyên các khoản đầu tư để kịp thời xử lý các vấn đề phát sinh.

Bài học kinh nghiệm về vay ngang hàng

Bài học kinh nghiệm về vay ngang hàng

Kết Luận

Vay ngang hàng là một kênh đầu tư và vay vốn tiềm năng, mang đến nhiều lợi ích cho cả người vay và người cho vay. Tuy nhiên, cần phải hiểu rõ về rủi ro và lựa chọn nền tảng uy tín để đảm bảo an toàn cho khoản đầu tư. Với sự phát triển của công nghệ và sự hoàn thiện của khung pháp lý, P2P Lending được kỳ vọng sẽ tiếp tục phát triển mạnh mẽ tại Việt Nam trong tương lai.

0 comments