Doanh thu hòa vốn là một chỉ số quan trọng trong kinh doanh, giúp doanh nghiệp xác định mức doanh thu cần đạt để bù đắp chi phí. Bài viết này sẽ giải thích chi tiết về doanh thu hòa vốn, công thức tính và ví dụ minh họa cụ thể.

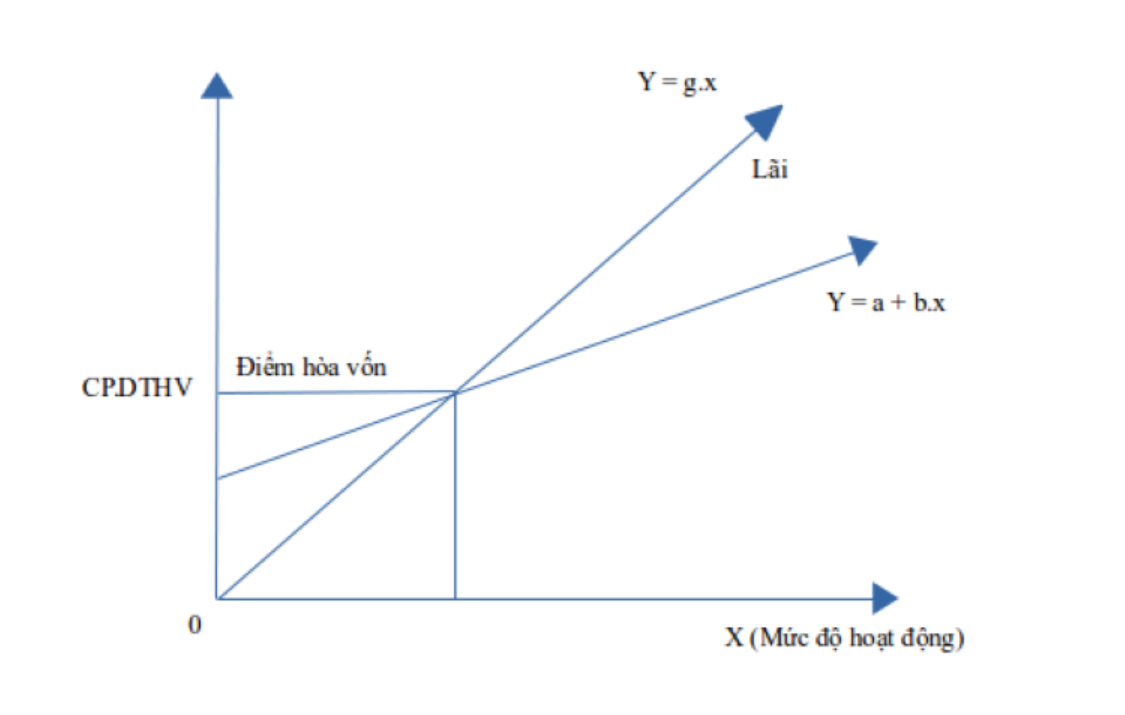

Giải thích khái niệm doanh thu hòa vốn

Giải thích khái niệm doanh thu hòa vốn

Doanh Thu Hòa Vốn Là Gì?

Trước tiên, cần hiểu rõ các khái niệm sau:

- Doanh thu: Số tiền doanh nghiệp thu được từ việc bán hàng hóa hoặc cung cấp dịch vụ.

- Hòa vốn: Trạng thái kinh doanh khi tổng doanh thu bằng tổng chi phí, không lãi cũng không lỗ.

- Doanh thu hòa vốn (Break-even Revenue): Mức doanh thu cần đạt để trang trải toàn bộ chi phí, đạt điểm hòa vốn. Đây là doanh thu tương ứng với sản lượng hòa vốn – mức sản lượng mà tại đó doanh thu bằng tổng chi phí.

Tầm Quan Trọng Của Công Thức Tính Doanh Thu Hòa Vốn

Tại sao việc có công thức tính doanh thu hòa vốn lại quan trọng?

Tại sao việc có công thức tính doanh thu hòa vốn lại quan trọng?

Nắm vững công thức tính doanh thu hòa vốn giúp doanh nghiệp:

- Xác định chính xác mức sản lượng và doanh thu cần đạt để hòa vốn.

- Đảm bảo an toàn tài chính, dự đoán lãi lỗ và đưa ra quyết định kinh doanh hiệu quả.

- Thiết lập chiến lược giá và kiểm soát chi phí tốt hơn.

Các Tiêu Chí Xác Định Điểm Hòa Vốn

Các tiêu chí xác định điểm hòa vốn.

Các tiêu chí xác định điểm hòa vốn.

Ba tiêu chí quan trọng để xác định điểm hòa vốn:

- Sản lượng hòa vốn: Số lượng sản phẩm/dịch vụ cần bán để đạt doanh thu hòa vốn.

- Doanh thu tại điểm hòa vốn: Mức doanh thu tương ứng với sản lượng hòa vốn.

- Thời gian đạt đến điểm hòa vốn: Khoảng thời gian cần thiết để doanh nghiệp đạt được điểm hòa vốn.

Công Thức Tính Doanh Thu Hòa Vốn

Có hai công thức tính doanh thu hòa vốn, tùy thuộc vào loại hình doanh nghiệp:

Doanh Nghiệp Sản Xuất Một Mặt Hàng

Công thức chung:

- Doanh thu = Biến phí + Định phí (Vì tại điểm hòa vốn, lợi nhuận bằng 0)

Từ đó, suy ra:

- Sản lượng hòa vốn = Tổng định phí / (Đơn giá bán – Biến phí một đơn vị)

- Doanh thu hòa vốn = Sản lượng hòa vốn x Đơn giá bán

Doanh Nghiệp Sản Xuất Nhiều Mặt Hàng

Công thức tính doanh thu hòa vốn.

Công thức tính doanh thu hòa vốn.

Tính doanh thu hòa vốn cho doanh nghiệp sản xuất nhiều mặt hàng phức tạp hơn, bao gồm các bước:

- Xác định tỷ lệ phần trăm kết cấu doanh thu của từng mặt hàng: (Doanh thu từng mặt hàng / Tổng doanh thu) x 100%

- Xác định tỷ suất lợi nhuận trên biến phí bình quân của từng mặt hàng: Tỷ lệ số dư đảm phí từng mặt hàng x Tỷ lệ kết cấu doanh thu từng mặt hàng

- Xác định doanh thu hòa vốn chung: Tổng định phí / Tỷ suất lợi nhuận trên biến phí bình quân

- Xác định doanh thu hòa vốn và sản lượng hòa vốn cho từng mặt hàng:

- Doanh thu hòa vốn từng mặt hàng = Doanh thu hòa vốn chung x Tỷ lệ kết cấu doanh thu từng mặt hàng

- Sản lượng hòa vốn từng mặt hàng = Doanh thu hòa vốn từng mặt hàng / Giá bán từng mặt hàng

Ví Dụ Minh Họa

Ví dụ minh họa về cách tính doanh thu hòa vốn.

Ví dụ minh họa về cách tính doanh thu hòa vốn.

Ví dụ 1: Doanh Nghiệp Sản Xuất Một Mặt Hàng

Giả sử doanh nghiệp có định phí 40.000 đồng, biến phí đơn vị 300 đồng, lãi trên biến phí đơn vị 200 đồng, giá bán 100 đồng/sản phẩm.

- Sản lượng hòa vốn = 40.000 / 200 = 200 sản phẩm

- Doanh thu hòa vốn = 200 x 100 = 20.000 đồng

Ví dụ 2: Doanh Nghiệp Sản Xuất Nhiều Mặt Hàng

(Xem chi tiết trong bài viết gốc để hiểu rõ cách tính toán cho doanh nghiệp sản xuất nhiều mặt hàng).

Kết Luận

Hiểu rõ doanh thu hòa vốn và cách tính toán là yếu tố quan trọng giúp doanh nghiệp quản lý tài chính hiệu quả, đưa ra quyết định kinh doanh sáng suốt và đạt được mục tiêu lợi nhuận. Việc áp dụng đúng công thức và phân tích kỹ lưỡng các chỉ số liên quan sẽ giúp doanh nghiệp phát triển bền vững.

0 comments